声明:本文来自于微信公众号 白鲸出海,作者:Lainya

2005年,美国西雅图的一位家庭主妇站在超市货架前,打开了一个叫做「Cozi」的应用。她先扫了一眼孩子今天几点放学,再照着 App 中列好的购物清单,一样样放到购物车里。

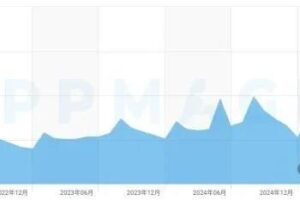

二十年过去,这个界面老旧、算不上智能的产品依然躺在美国家庭的手机里。更反常的是,产品能连续两年在母亲节前后把月流水推到百万美元。

「Cozi」近5年月度流水变化|图源 AppMagic

在一个恨不得给所有东西都装上 AI 的年份里,一款“不够聪明”的老应用比想象中更难被替代。这份稳定背后,其实藏着一个值得琢磨的问题。

应用截图|「Cozi」

“看不见”的压力,和被看见的机会

不同于之前我们对日本市场的观察,家庭日程同步应用解决的是夫妻间的“低打扰、异步沟通”的需求。(详见往期文章《瞄准“家庭社交”,有产品 MAU 千万、有产品月流水百万》) 在美国,家庭更大、成员更多、通勤也更远,一次接送安排出错的代价更高。

同时,美国中产对孩子课外活动投入极大,加之此类家庭多居住在郊区,妈妈们的一天几乎绕着孩子转,每天开车接送孩子上下学、打球、彩排。围绕这种生活,专门长出了一个词,“soccer mom”。

*注:soccer mom 最初特指开车接送孩子去踢足球比赛或训练的母亲,后来泛指在孩子成长和课外活动上投入大量时间的母亲。

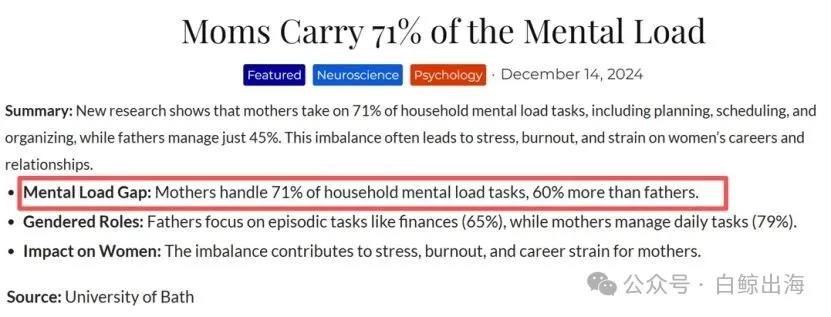

摩擦往往藏在一个个普通的周末里。儿子的足球比赛在周六上午、女儿的啦啦队表演在月末,这种日子往往需要全家都在场。可规划时,彼此的空档很难弄清,协调稍有疏漏,付出最多的妈妈,还会因孩子的失落背上一层愧疚。

Mental load|图源 Neurosciencenews

妈妈们身上这种“看不见”的负担,成为了「Cozi」的切入点。

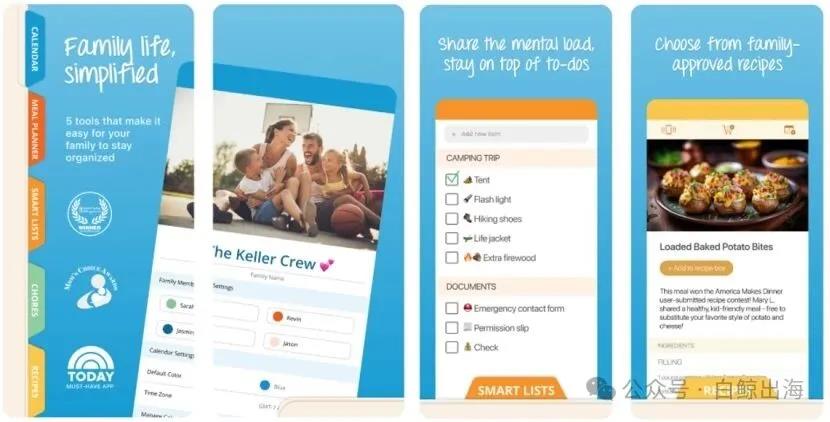

2005年,前微软员工 Robbie Cape 和 Jan Miksovsky 创办了「Cozi」。核心逻辑十分简单,把家庭日程、待办事项、购物清单和食谱放到一个共享空间里,让所有家庭成员都能看到。

红框中四大板块(待办板块内又分设了购物、

具体成员 to do 和杂物3个小板块);

中间为日程共享后的样子;红圈中家庭

板块可邀请成员共享信息|图源「Cozi」

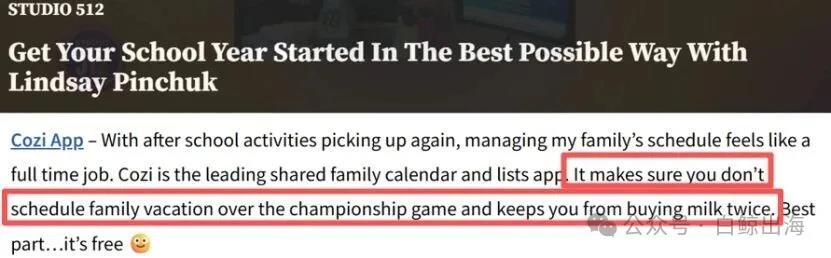

信息“被看见”的价值在于,妈妈不用再一遍遍问“你明天几点回来?”“谁去接孩子?”,而是可以提前规划、直接分配。

家政博客的分享中有人表示「Cozi」有效帮忙

规避了家庭度假和孩子比赛之间的安排冲突,

避免家庭成员重复购买牛奶|图源 kxan.com

把琐碎摊在一块看得见的白板上

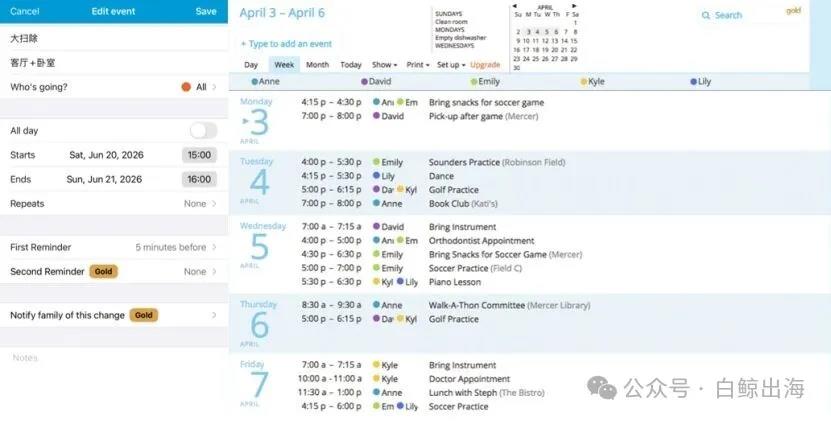

「Cozi」在“看见”的基础上又往前走了一步,给每个任务安排一个具体负责人,分担部分执行压力。

在家庭(Home)板块中,用户创建任务时可以选择不同的颜色,而这些颜色背后一一对应着不同的家庭成员;创建后,任务将自动同步至日历(Calendar)和待办(List)中。

在此之前,妈妈们几乎要“决策、协调、执行”一肩挑,通过「Cozi」,妈妈能预先安排、并分担部分执行压力。更重要的是,清晰的颜色标注、提前共享的日程表,虽然不能完全消除负担,但至少能避免家庭成员们最常见的甩锅操作,“我不知道有这个安排”。

点近 Home 界面后的创建页、

创建多项任务后的一周日程|图源「Cozi」

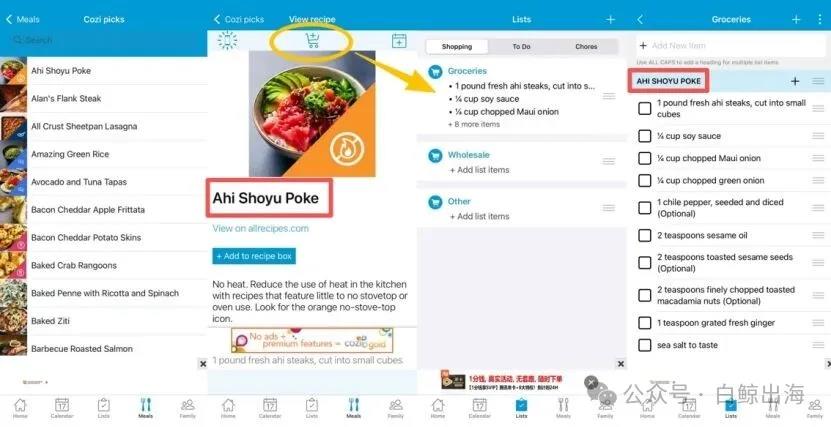

而面对“今晚吃什么”这个每日难题,「Cozi」内置了数十种食谱,用户可以直接选出一周菜单,App 自动生成购物清单。妈妈把清单分享给爸爸,下班顺路采购。后来「Cozi」还加入了 AI Recipe Creator,可以根据用户喜好生成专属食谱。

数十种菜品制作教程中甚至贴心设置了45

分钟内的家庭快手菜。点击黄圈中的购物

图标(左二),App 会自动跳转待办板块,

创立购物清单(右)|图源「Cozi」

这里面,没有一项功能称得上惊艳,但当那些琐碎到无法命名的家务集中到一个可视化界面,并且能连接下一步、联动其他成员时,原本淹没在细碎信息里的妈妈,重新拥有了掌控感。也正是因为这些功能足够贴近生活,让「Cozi」在2021年成为了最佳育儿应用之一。

图源|bestapp.com、Cozi

如果一个家庭多年使用「Cozi」安排日程、共享购物清单、记录食谱偏好,那么换一个 App 的成本就不仅仅是下载一个新软件,而是要从零搭建全家的信息。这种“迁移成本”,成了「Cozi」最深的护城河。上线近20年的稳定表现,也说明用户一旦使用「Cozi」,便很难离开。

「Cozi」在 AI 时代补票,更像一块“补丁”

2025年,「Cozi」也没闲着,推出了79美元/年的 Cozi Max,新增三项 AI 功能:AI Recipe Creator(上文所述食谱功能)、AI Meal Planner(根据日程安排生成全周膳食计划)、AI Event Import(自动导入邮件邀请和活动信息)。配合母亲节促销,当月流水首次逼近百万美元。2026年5月,同样的一幕再次上演,其月流水再次逼近百万美元。

「Cozi」近10年月度流水变化|图源 AppMagic

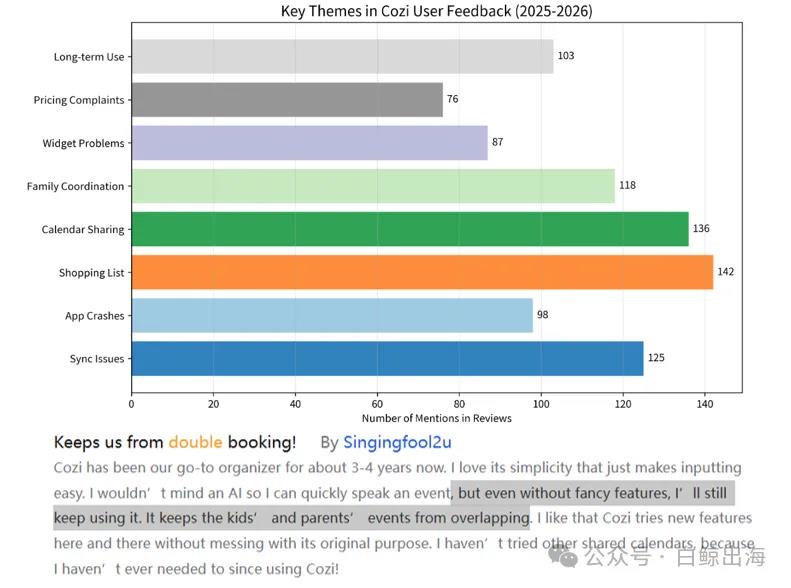

但值得注意的是,订阅结构中 Cozi Gold 的比例远高于 Cozi Max。这说明用户愿意为核心功能付费,而 AI 功能并没有想象具有吸引力。(Cozi Gold 定价39美元/年,对应权益包括全设备免广告、日程搜索、月度视图等)

调取「Cozi」近一年的评论,用户提到 AI 功能的次数极少。绝大多数好评集中在“简单好用”、“让孩子和父母的日程不再撞车”、“避免了重复购买”等基础体验上。一位使用了三四年的用户写道:“我不介意加个 AI 让我能快速语音输入事件,但没有这些花哨功能我也能照常使用。”

用户提及 AI 功能的非常少,

基础功能仍然是吸引用户的主要因素

|数据源「Cozi」近一年的用户评论

不做更好的「Cozi」,换一种做法突围

如果按照“把「Cozi」做得更好”的思路做同类产品,那老牌「Cozi」的迁移成本可以挡住大多后来者。但2026年初出现的 Nori 想走另一条路——重新定义家庭协作的方式。

Nori 由字节跳动和三星背景的团队打造,在内测一个月内覆盖了超过10万个家庭,上线当天登顶 App Store 生产力榜单,一度超过 Google Calendar。( 详见往期文章《30天渗透10万家庭:Nori 如何悄悄拿下 AI 的“最后一块拼图”》)

应用截图|Nori

两者差别的根源在于,谁来干活。不同于「Cozi」靠“用户来填内容”的逻辑,Nori 是利用 AI“让系统来理解内容”。

这样的差别,还放在具体的“周末”会更清晰。

在「Cozi」,需要妈妈先在日历上手动输入周末儿子的足球赛和女儿的啦啦队表演,填上时间和地点,查看其他家庭成员的空档,再逐个协调谁负责送谁、谁负责接谁。整个过程依赖用户主动输入和管理。

在「Nori」,妈妈只需要上传2场活动的通知截图,或者直接语音输入,AI 就会自动提取事件信息,识别有空闲时间的家庭成员,提出协调方案和具体安排,比如“爸爸送儿子去比赛,妈妈带女儿去表演,结束后爷爷接孩子们回家”。

一个类似于等用户把生活录进去的账本,一个是主动安排生活的家庭管家。AI 时代下的家庭 App 开始朝着一个能够理解上下文、主动处理复杂场景的方向演变。

但如果仅仅是这样,「Cozi」进行“升级”依然可以追平。但有三星和字节经验的团队,已经陆续上线了 SupreNori,一个主动式的家庭 AI Agent,在获得授权的上下文里主动识别可能需要关注的事项,先询问再行动;近两天还开放了硬件 Nori Family Hub 的预购,它不仅仅是一个大的电子屏日历,放在客厅还会“倾听与记住”。

写在最后

20年前,「Cozi」洞察到了妈妈们的痛点,让用户们愿意走进这款 App,多年的产品积累和家庭使用习惯,使它成为不少家庭默认的生活记录工具,这种地位很难撼动。

20年后的今天,当家庭场景被重新定义为“一个随时可被 AI 处理的生活系统”时,「Cozi」的护城河是否稳固则成了疑问句。虽然 Nori 上线半年的成绩还不足以对「Cozi」构成威胁,但目前来看,「Cozi」如果单纯地给产品打上 AI 功能的补丁,似乎还远远不够。

(图片来源:AI合成)")